-最新版")

因為從樹立的角度動身-澳門賭錢網(wǎng)-最新版")

-最新版")

連年來,國內(nèi)公募REITs市集捏續(xù)擴容,悄然無聲之間,如故上市的REITs如故有60家。

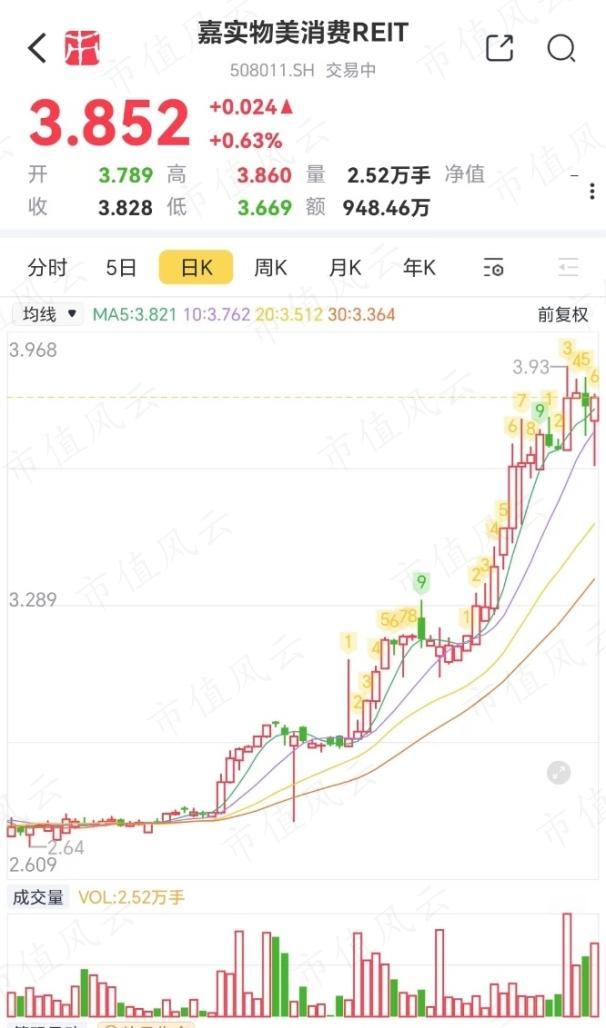

最近兩年,REITs憑借抗周期屬性與平穩(wěn)收益的特征,緩緩被險資等機構(gòu)投資者在意,凈值觸底反彈,扶搖直上。憑據(jù)Choice數(shù)據(jù),本年以來,這60只REITs的漲跌幅中位數(shù)為8.36%,施展優(yōu)秀,其中嘉什物好意思耗盡REIT的漲幅接近30%,涓滴不比近期的一些熱點股票差。

REITs的體恤度緩緩提高,以致迎來巨頭的增捏。2024年3月,中信建投國度電投新動力REIT、中航京能光伏REIT等兩只新動力REITs均布告獲原始權(quán)利東談主增捏。

8月份,上海百聯(lián)一致舉止東談主增捏華安百聯(lián)耗盡REIT,增捏份額占刊行總份額的1%。

12月27日,劉強東布告將在改日2年增捏嘉實京東倉儲基礎(chǔ)秩序REIT1億元,該REIT近3個月高漲近40%。

可以說,當(dāng)今機構(gòu)資金正在全面布局REITs鈔票。而風(fēng)浪君今天盤算共享的是剛上市不久的吉祥詳波交投杭州灣跨海大橋REIT(以下簡稱“甬交REIT”),這內(nèi)部藏有等閑投資者投資REITs的時候一個典型問題。

一、跨海大橋REIT的投資價值

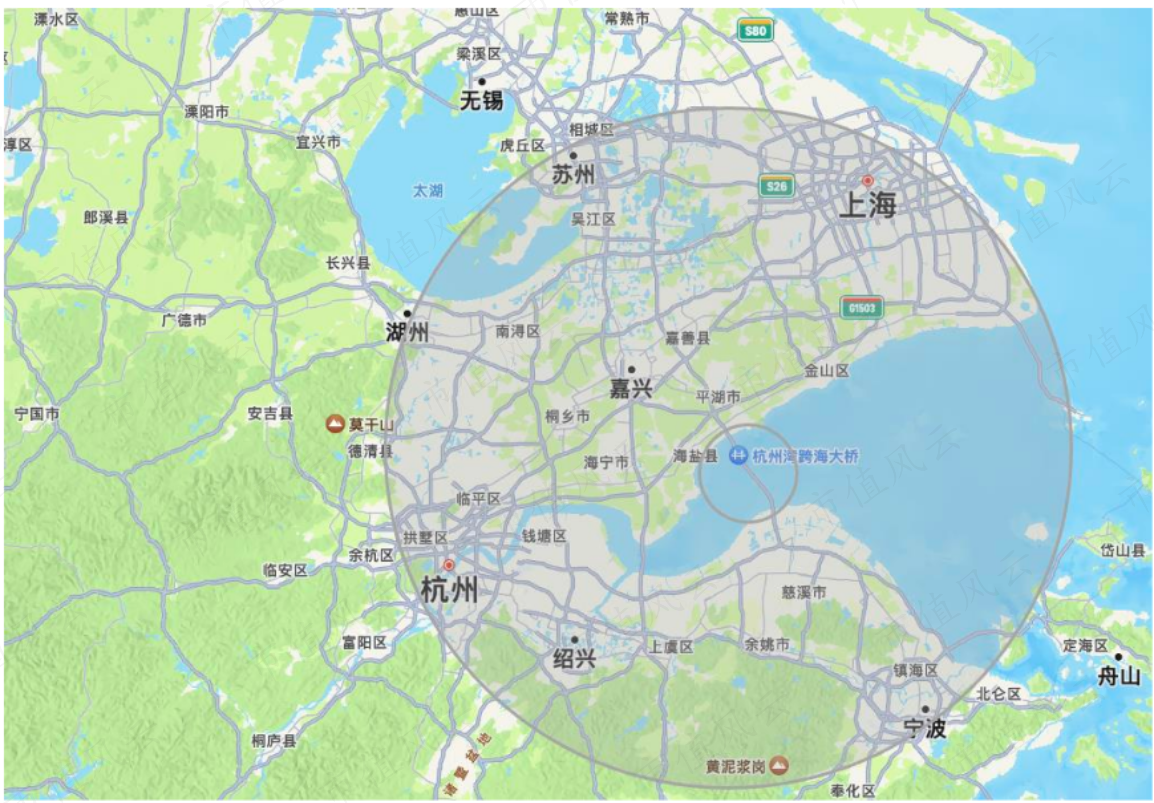

甬交REIT是國內(nèi)首單跨海大橋公募REIT,基金鴻溝位居市集前線。其底層鈔票杭州灣跨海大橋全長35公里,是聚積寧波與嘉興的交通動脈,亦是長三角通往上海、江蘇的中樞要害。

大橋的建成大幅鐫汰區(qū)域物流時辰,舉例寧波至上海的貨品運載可即興2-3小時,日均車流量達(dá)5.5萬輛,貨車占比顯耀。

其經(jīng)濟(jì)發(fā)射鴻溝隱私寧波、紹興、嘉興、蘇州等長三角經(jīng)濟(jì)重鎮(zhèn),區(qū)域GDP總量占宇宙近四分之一,高密度的東談主流與貨流為通行費收入提供可以的因循。

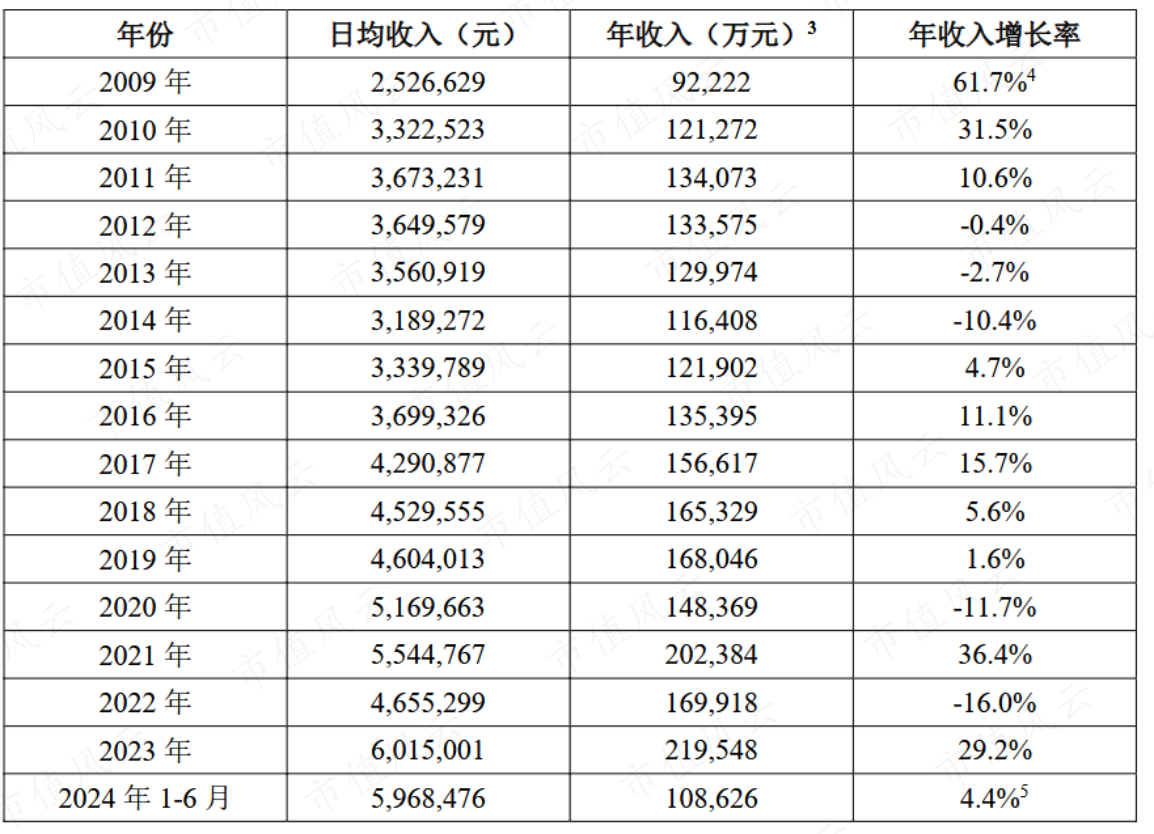

財務(wù)數(shù)據(jù)深化,大橋通行費收入從2009年的9.2億元穩(wěn)步攀升至2023年的21.9億元,年復(fù)合增長率達(dá)6.4%。往時15年僅有5年出現(xiàn)收入負(fù)增長。

日均收入從2009年的252.7萬上升至2023年的601萬元,展現(xiàn)出盡頭可以的現(xiàn)款流生成和增長技術(shù)。

憑據(jù)招募闡發(fā)書瞻望,2025年該基金可供分配金額將達(dá)10.82億元,現(xiàn)款分撥率約11.05%,顯耀高于同類高速REITs平均水平。

二、現(xiàn)款分撥率隱含本金攤銷

關(guān)聯(lián)詞賭錢賺錢app,現(xiàn)款分撥率天然較高,但一個必須了解的風(fēng)險是,甬交REIT屬于特準(zhǔn)議論權(quán)類鈔票,剩余議論期限僅10年,到期后鈔票殘值為零,這意味著高現(xiàn)款分撥率中隱含部分本金攤銷,試驗收益需扣除約10%的年化本錢。

這樣扣除下來,試驗收益能剩幾許,這個賬不好算。

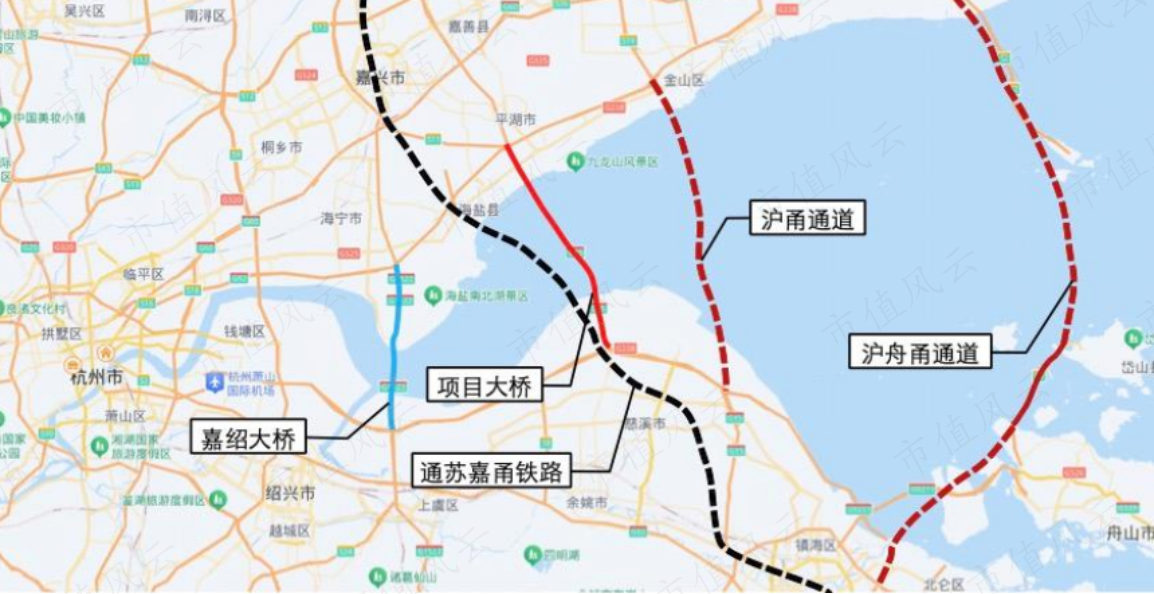

此外,外部競爭壓力阻遏疏遠(yuǎn)。2028年嘉紹大橋?qū)⒚赓M通行,2027年底通蘇嘉甬高鐵通達(dá)明可能分流部分車流量,均可能對收入形成極端沖擊。

橫向?qū)Ρ葋砜矗?024年高速類REITs平均EBITDA下滑9%,但長三角與珠三角區(qū)域鈔票施展仍相對鄭重。

在REITs市集的鈔票高漲幅度昭著分化的布景下,具備中樞區(qū)位與稀缺屬性的交通基建類鈔票更受資金在意。甬交REIT憑借區(qū)位上風(fēng)及不成替代性,功績詳情味高于等閑公路類花式。

關(guān)聯(lián)詞,關(guān)于投資者而言,在體恤高分成的同期,需深入分析高速公路鈔票的期限、競爭花式及計謀導(dǎo)向。